Schenkungssteuer § Steuersätze, Freibeträge & mehr

- Redaktion

- Lesezeit: ca. 9 Minuten

- Teilen

- 82 Leser fanden diesen Artikel hilfreich.

Viele empfinden die Schenkungssteuer als ungerecht. Und sicherlich gibt es einige gute Argumente gegen die Steuer auf Zuwendungen zu Lebzeiten. Fest steht jedoch, dass die allermeisten Kantone eine entsprechende Steuer erheben. Im folgenden Artikel informieren wir Sie umfassend über die Schenkungssteuern sowie die Steuerarten im Bezug auf Schenkungen in der Schweiz. Zudem widmen wir uns den Freibeträgen in den einzelnen Kantonen, der Berechnung der anfallenden Abgaben und vielem mehr.

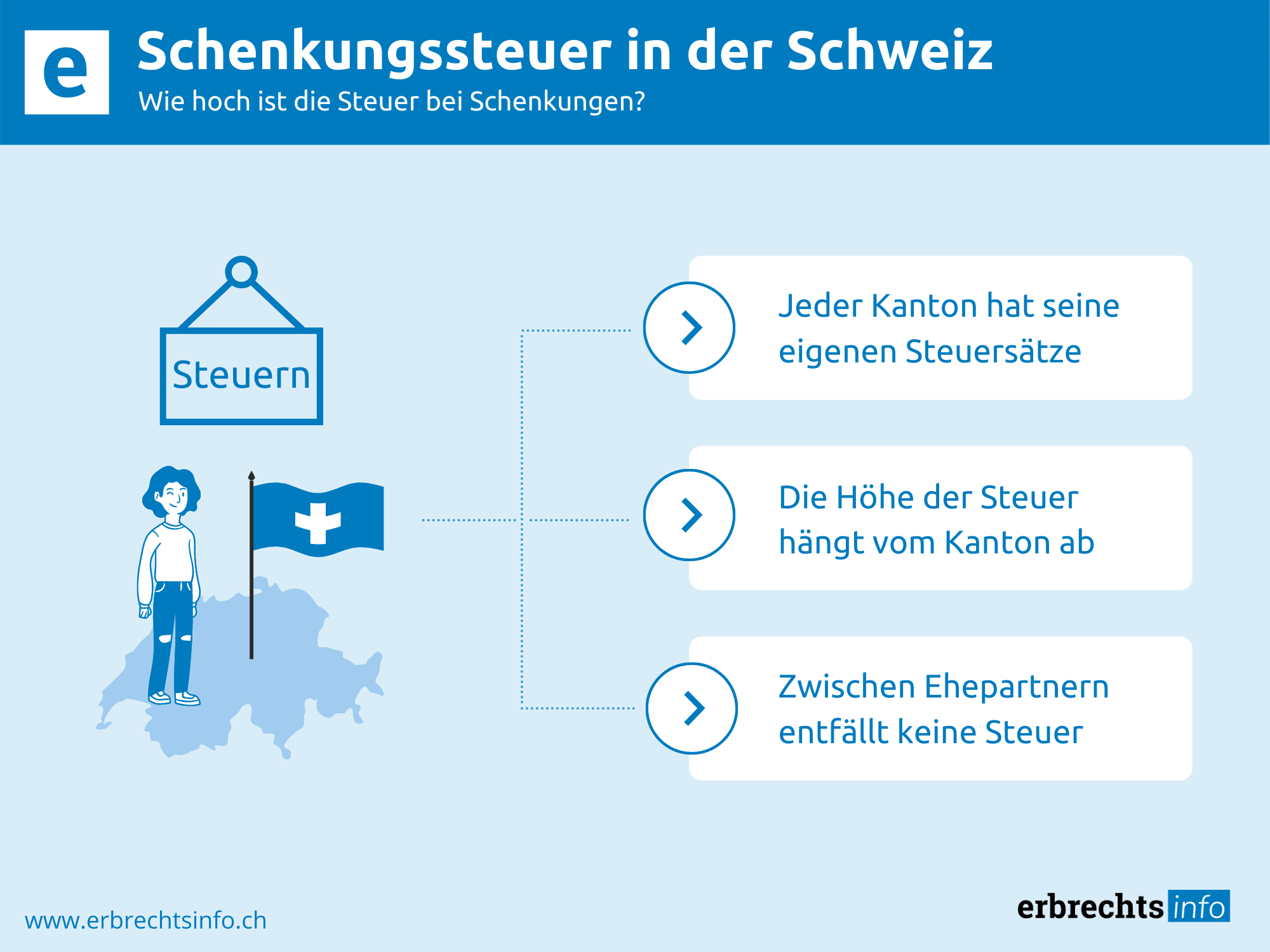

- Die Schenkungssteuer wird in der Schweiz parallel zur Erbschaftssteuer erhoben.

- Jeder Kanton hat seine eigene Steuergesetzgebung und somit unterschiedliche Steuersätze.

- Die Höhe der Schenkungssteuern hängt also vom jeweiligen Kanton und dessen Steuerregelungen ab.

- Wiederholte Schenkungen werden höher besteuert, als einmalige Zuwendungen.

Rechtliche Grundlage der Schenkungssteuer in der Schweiz

Mit einer Schenkung können Sie zu Lebzeiten eine oder mehrere Personen begünstigen. In beiderseitigem Einverständnis, meist in der Form eines Schenkungsvertrags, muss der Begünstigte diese ordnungsgemäss annehmen.

Nach Art. 239 OR gilt jede Zuwendung als Schenkung, womit jemand einen anderen aus seinem Vermögen ohne entsprechende Gegenleistung bereichert. Im Gegenzug muss der Beschenkte die entsprechende steuerrechtliche Abgabe entrichten. Geht dieser seiner Pflicht nicht nach, können Sanktionen bis hin zu einer Freiheitsstrafe folgen.

Steuerpflicht für Beschenkte

Grundsätzlich muss jede Person, die eine Schenkung erhält, darauf auch Steuern bezahlen. Wenn also jemandem unentgeltlich ein Vermögen zuteil wird, muss Schenkungssteuer bezahlt werden. Fällig wird die Steuer immer in dem Kanton, in dem der Schenker seinen Wohnsitz hat. Wo die Beschenkten wohnen, ist für die Steuerpflicht unerheblich. Jedoch kennt das Gesetz durchaus Ausnahmen von dieser Steuerpflicht. Zunächst einmal sind Zuwendungen an Ehepartner in allen Kantonen von der Steuer auf Schenkungen befreit. In der Regel sind auch Zuwendungen von Eltern an Kinder und andersherum von der Steuer ausgenommen. Allerdings gibt es hier Ausnahmen, wenn über Kantonsgrenzen hinweg Geschenke vorgenommen werden. Dann darf der Kanton besteuern, in dem der Schenkende wohnt. Wiederum eine Ausnahme bilden hier Liegenschaften.

Schenkungssteuer bei wiederholten Zuwendungen

Grundsätzlich gilt für die gesamte Schweiz, dass wiederholte Zuwendungen anderen steuerrechtlichen Regelungen unterliegen, als einmalige Schenkungen. Diese Regelungen beziehen sich auf den Progressionsvorbehalt und den Freibetrag:

- Progressionsvorbehalt bedeutet, dass sich der Steuersatz aus der Summe aller Zuwendungen berechnet, die einem beschenkten innerhalb einer bestimmten Zeitspanne zuteil werden. Dadurch kommt es in den meisten Fällen zu einem insgesamt höheren Steuersatz. In Kantonen mit einer linearen Abgabe findet der Progressionsvorbehalt keine Anwendung.

- Einen Freibetrag für die Schenkungssteuer gibt es nur bei der ersten Zuwendung. Bei allen weiteren Zuwendungen greift der volle Steuersatz des jeweiligen Kantons, ohne dass ein Freibetrag geltend gemacht werden kann. In Bern und Freiburg beispielsweise kann der Freibetrag aber alle fünf, in Genf alle zehn Jahre geltend gemacht werden.

Der Steuerfreibetrag bezeichnet jenen Betrag, einer Schenkung, der von den Steuern ausgenommen ist. Besteuert werden nur jene Beträge, die den Wert des Steuerfreibetrages überschreiten.

Unterschied zwischen Erbschafts- und Schenkungssteuer

Die Erbschafts- und Schenkungssteuern sind gemeinsam kodifiziert. Beide Steuerarten werden von den einzelnen Kantonen erhoben. Der Bund ist nicht berechtigt, Steuern auf Erbschaften oder Zuwendungen zu erheben. In den meisten Kantonen sind die Steuern für Zuwendungen und Erbschaften in der gleichen Höhe angesetzt. Eine steuerrechtliche Abgabe wird jedoch zu Lebzeiten des Schenkers erhoben, eine Erbschaftssteuer dann, wenn der Erbfall eintritt, der Erblasser als tot ist.

Wann unterliegt eine Schenkung der Erbschaftssteuer?

Für den Fall, dass der Schenkgeber durch ein Schenkungsversprechen verfügt, wer nach seinem Tod eine Zuwendung erhalten soll, unterliegt der Gegenstand der Erbschaftssteuer. Dies ist deswegen der Fall, weil der Gegenstand der Zuwendung erst nach dem Tod der Schenkgebers in den Besitz des Beschenkten übergeht. In diesem Fall unterliegt die Schenkung also nicht der Steuer. Eine Ausnahme bildet hier der Kanton Luzern: Wenn eine Immobilie fünf Jahre vor dem Tod des Erblassers Gegenstand einer Schenkung war, so findet die Erbschaftsteuer Anwendung. Wenn nicht, ist die Zuwendung sowohl von der Erbschafts als auch von der Schenkungssteuer befreit.

Schenkungen und Erbvorbezüge

Innerhalb der Kantone werden Erbvorbezüge und Geschenke genau gleich behandelt. Einziger Unterschied zwischen Erbvorbezügen und Zuwendungen ist: Erbvorbezüge müssen im Erbfall ausgeglichen werden, Zuwendungen zu Lebzeiten jedoch nicht. Wenn der Schenkende dies möchte, kann er eine Ausgleichspflicht anordnen. Schon anhand dieser Regelung, lässt sich der enge Zusammenhang zwischen Erbschafts- und Schenkungssteuern ablesen.

Steuersätze, Höhe der Abgabe und Steuerklassen

Die Steuersätze und Steuerklassen sind verschieden und werden von zahlreichen Aspekten beeinflusst. Sie hängen einerseits vom verwandtschaftlichen Verhältnis von Schenker und Beschenktem ab. Andererseits sind sie je nach Wert der Zuwendung unterschiedlich. Schenkungen von geringem Wert werden mit einem niedrigeren Steuersatz besteuert. Die Steuer bei Zuwendungen mit hohem Wert liegt dafür höher.

Grundsätzlich gilt für die Erbschafts wie auch die Schenkungssteuer, dass das die Berechnung im Zuge der jährlich zu erfolgenden Steuererklärung erfolgt. Somit nehmen allem voran die Steuerklasse des Beschenkten wie auch dessen Verwandtschaftsgrad zum Schenkenden Einfluss auf die Höhe der fälligen steuerrechtlichen Abgabe.

Höhe der Schenkungssteuer in der Schweiz

Die Höhe der anfallenden Steuern hängt vom Kanton ab, in dem der Schenker seinen Wohnsitz hat. Die Abgabe in Luzern beispielsweise entfällt komplett, nicht nur bei Nachkommen und Ehepartnern, sondern auch bei Geschwistern, Lebenspartnern und sonstigen anderen Personen. Die Steuer auf Geschenke in Solothurn entfällt hingegen nur für Ehepartner, Kinder und Eltern, nicht jedoch für Geschwister. Wenn es in bestimmten Kantonen eine Steuerpflicht gibt, unterscheidet sich diese meist in der Höhe. Für Geschwister beispielsweise liegt die Steuer in Aargau bei maximal 23 Prozent. Im Kanton Bern hingegen liegt der Steuersatz für Geschwister bei maximal 15 Prozent.

| Kanton | Ehegatten & eingetragene Partner | Nachkommen (Kinder, Enkel) | Eltern | Geschwister | Lebenspartner | sonstige Erben |

|---|---|---|---|---|---|---|

| Aargau | steuerfrei | steuerfrei | steuerfrei | 6 – 23% | 4 – 9% | 12 – 32% |

| Appenzell Ausserrhoden | steuerfrei | steuerfrei | steuerfrei | 22% | 12% | max. 32% |

| Appenzell Innerrhoden | steuerfrei | 1% | 4% | 6% | 20% | max. 20% |

| Basel Land | steuerfrei | steuerfrei | steuerfrei | 15% | 15% | 30% |

| Basel Stadt | steuerfrei | steuerfrei | 5 – 11% | 7,50 – 16,50% | 7,50 – 16,50% | 22,50 – 49,50% |

| Bern | steuerfrei | steuerfrei | 6 – 15% | 6 – 15% | 6 – 15% | max. 40% |

| Freiburg | steuerfrei | steuerfrei | steuerfrei | 5,25% | 8,25% | max. 22% |

| Genf | steuerfrei | steuerfrei | steuerfrei | 9 – 12% | 24 – 26% | max. 26% |

| Glarus | steuerfrei | steuerfrei | 2,88 – 7,19% | 4,60 – 11,50% | 4,60 – 11,50% | max. 28,75% |

| Graubünden | steuerfrei | steuerfrei | steuerfrei | 5% | steuerfrei | 15% |

| Jura | steuerfrei | steuerfrei | 7% | 14% | 14% | max. 35% |

| Luzern | steuerfrei | bis zu 2% | steuerfrei | steuerfrei | steuerfrei | steuerfrei |

| Neuenburg | steuerfrei | 3% | 3% | 15% | 20% | max. 45% |

| Nidwalden | steuerfrei | steuerfrei | steuerfrei | 5% | steuerfrei | max. 15% |

| Obwalden | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei |

| Schaffhausen | steuerfrei | steuerfrei | 10% | 20% | 30% | max. 30% |

| Schwyz | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei |

| Solothurn | steuerfrei | steuerfrei | steuerfrei | 4 – 10% | 12 – 30% | 12 – 30% |

| St. Gallen | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei |

| Tessin | steuerfrei | steuerfrei | 2 – 7% | 4,10 – 14% | 8,20 – 28% | max. 28% |

| Thurgau | steuerfrei | steuerfrei | steuerfrei | 5,95 – 15,50% | 17,85 – 41% | max. 41% |

| Uri | steuerfrei | steuerfrei | steuerfrei | 8% | steuerfrei | max. 24% |

| Waadt | steuerfrei | 1,20 – 3,50 % | 2,64 – 7,50% | 5,28 – 12,50% | 15,84 – 25% | max. 25% |

| Wallis | steuerfrei | steuerfrei | steuerfrei | 10% | 25% | max. 25% |

| Zug | steuerfrei | steuerfrei | steuerfrei | 4 – 8% | steuerfrei | max. 20% |

| Zürich | steuerfrei | steuerfrei | 2 – 6 % | 6 – 18% | 12 – 36% | max. 36% |

Schenkungssteuer Freibeträge je Kanton

In den meisten Kantonen gibt es für Schenkungen Freibeträge. Diese Freibeträge richten sich nach dem verwandtschaftlichen Verhältnis von Geschenkgeber und dem Empfänger des Geschenks. Eng miteinander Verwandte haben oft höhere Freibeträge. So werden im Kanton Graubünden Zuwendungen an Eltern mit 10 Prozent besteuert, während sie in vielen anderen Kantonen steuerfrei sind. Generell sind Zuwendungen an Ehepartner und / oder direkte Nachkommen häufig gänzlich von der Steuerabgabe befreit.

| Kanton | Ehegatten & eingetragene Partner | Nachkommen (Kinder, Enkel) | Eltern | Geschwister | Lebenspartner | sonstige Erben |

|---|---|---|---|---|---|---|

| Aargau | steuerfrei | steuerfrei | steuerfrei | 0 | 0 | 0 |

| Appenzell Ausserrhoden | steuerfrei | steuerfrei | steuerfrei | 5.000 | 10.000 | 5.000 |

| Appenzell Innerrhoden | steuerfrei | 300.000 | 20.000 | 5.000 | 5.000 | 5.000 |

| Basel-Landschaft | steuerfrei | steuerfrei | steuerfrei | 30.000 | 30.000 | 10.000 |

| Basel-Stadt | steuerfrei | steuerfrei | 0 | 0 | 0 | 2.000 |

| Bern | steuerfrei | steuerfrei | 12.000 | 12.000 | 12.000 | 12.000 |

| Freiburg | steuerfrei | steuerfrei | steuerfrei | 5.000 | 5.000 | 5.000 |

| Genf | steuerfrei | steuerfrei | steuerfrei | 0 | 0 | 0 |

| Glarus | steuerfrei | steuerfrei | 50.000 | 10.000 | 10.000 | 10.000 |

| Graubünden | steuerfrei | steuerfrei | steuerfrei | 7.000 | steuerfrei | 7.000 |

| Jura | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | 0 |

| Luzern | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | 0 |

| Neuenburg | steuerfrei | 0 | 0 | 0 | 0 | 0 |

| Nidwalden | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | 20.000 |

| Obwalden | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei |

| Schaffhausen | steuerfrei | steuerfrei | 25.000 | 10.000 | 10.000 | 10.000 |

| Schwyz | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei |

| Solothurn | steuerfrei | steuerfrei | steuerfrei | 14.000 | 14.100 | 0 |

| St. Gallen | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei |

| Tessin | steuerfrei | steuerfrei | 20.000 | 0 | 0 | 0 |

| Thurgau | steuerfrei | steuerfrei | steuerfrei | 0 | 0 | 0 |

| Uri | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | 15.000 |

| Waadt | steuerfrei | 0 | 0 | 0 | 0 | 0 |

| Wallis | steuerfrei | steuerfrei | steuerfrei | 0 | 0 | 0 |

| Zug | steuerfrei | steuerfrei | steuerfrei | steuerfrei | steuerfrei | 0 |

| Zürich | steuerfrei | steuerfrei | 200.000 | 15.000 | 50.000 | 0 |

Schenkungssteuer berechnen

Wenn Sie eine Schenkung vornehmen möchten oder Empfänger eines Geschenks sind, möchten Sie mit Sicherheit im Vorfeld wissen, welche Abgabe fällig wird. Mithilfe des Steuer-Rechners können Sie die Höhe der anfallenden Steuern einfach ermitteln. Falls Sie Unterstützung benötigen oder Fragen haben, nehmen Sie die Hilfe eines Anwalts für Erbrecht in Anspruch. Ein Rechtsanwalt für Erbrecht kann Sie umfassend über das Schweizer Erbrecht informieren und Ihnen in Sachen Erbschaftssteuer und Schenkungssteuer weiterhelfen.

Fristen für Steuererklärung und Steuerabgabe

Für die anfallende Steuer gelten bestimmte Fristen. Diese können sich allerdings von Kanton zu Kanton unterscheiden. Für die Steuerpflicht in Zürich beispielsweise gilt: Wer eine steuerpflichtige Zuwendung erhalten hat, muss innerhalb von drei Monaten eine Steuererklärung einreichen. Diese Steuererklärung muss unaufgefordert eingereicht werden. Ausnahmen von bestehenden Regelungen und detaillierte Informationen zu steuerfreien Beträgen oder der Steuerberechnung können Sie beim Anwalt für Erbrecht oder beim jeweiligen kantonalen Steueramt erfragen. Im Folgenden sehen sie Beispielhaft die Fristen je Kanton für das Jahr 2021.

| Kanton | Maximale Fristverlängerung für Natürliche Personen (NP) bis | Maximale Fristverlängerung für Juristische Personen (JP) bis |

|---|---|---|

| Aargau | je nach Gemeinde | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: individuell |

| Appenzell Ausserrhoden | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch |

| Appenzell Innerrhoden | Ordentliche Frist: 30.04.2021 Maximale Verlängerung: 30.11.2021 | Ordentliche Frist: 31.05.2021 Maximale Verlängerung: 30.11.2021 |

| Basel-Landschaft | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 30.09.2021 Zusätzliche Verlängerung: mit Gesuch | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch |

| Basel-Stadt | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch |

| Bern | Ordentliche Frist: 15.03.2021 Maximale Verlängerung: 15.11.2021 | Ordentliche Frist: 31.07.2021 Maximale Verlängerung: 15.11.2021 |

| Freiburg | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 15.12.2021 | variiert nach Unternehmensform |

| Genf | Ordentliche Frist: 31.03.2021 | Ordentliche Frist: 30.04.2021 Maximale Verlängerung: 30.09.2021 |

| Glarus | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 30.09.2021 Zusätzliche Verlängerung: mit Gesuch | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch |

| Graubünden | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 30.09.2021 | Ordentliche Frist: 30.09.2021 Maximale Verlängerung: je nach Gemeinde |

| Jura | Ordentliche Frist: 28.02.2021 Maximale Verlängerung: 31.10.2021 Zusätzliche Verlängerung: mit Gesuch | Ordentliche Frist: 31.05.2021 Maximale Verlängerung: 31.10.2021 |

| Luzern | Ordentliche Frist: 31.03.2021 | Ordentliche Frist: 31.08.2021 Maximale Verlängerung: 31.12.2021 |

| Neuenburg | Ordentliche Frist: 26.02.2021 Maximale Verlängerung: 31.10.2021 | Ordentliche Frist: 30.04.2021 Maximale Verlängerung: 31.10.2021 |

| Nidwalden | Ordentliche Frist: 31.03. 2021 Maximale Verlängerung: 30.09.2021 Zusätzliche Verlängerung: mit Gesuch | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: individuell |

| Obwalden | Ordentliche Frist: 30.04.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.03.2022 Zusätzliche Verlängerung: mit Gesuch |

| Schaffhausen | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 30.11.2021 Zusätzliche Verlängerung: mit Gesuch | Ordentliche Frist: 30.09.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch |

| Schwyz | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 31.12.2021 | Ordentliche Frist: 31.07.2021 Maximale Verlängerung: 31.12.2021 |

| Solothurn | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 30.11.2021 | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 30.11.2021 |

| St. Gallen | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: individuell | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch |

| Tessin | Ordentliche Frist: 30.04.2021 | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.12.2021 |

| Thurgau | Ordentliche Frist: individuell | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.10.2021 Zusätzliche Verlängerung: mit Gesuch |

| Uri | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 30.09.2021 | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.12.2021 |

| Waadt | Ordentliche Frist: 15.03.2021 Maximale Verlängerung: 30.09.2021 | Ordentliche Frist: 12.09.2021 Maximale Verlängerung: 12.10.2021 |

| Wallis | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: individuell | Ordentliche Frist: 30.06.2021 Maximale Verlängerung: 31.10.2021 Zusätzliche Verlängerung: mit Gesuch |

| Zug | Ordentliche Frist: 30.04.2021 Maximale Verlängerung: 31.12.2021 Zusätzliche Verlängerung: mit Gesuch | Ordentliche Frist: 30.09.2021 Maximale Verlängerung: 31.03.2022 Zusätzliche Verlängerung: mit Gesuch |

| Zürich | Ordentliche Frist: 31.03.2021 Maximale Verlängerung: 30. 11.2021 | Ordentliche Frist: 30.09.2021 Maximale Verlängerung: 30.11.2021 |

Schenkungssteuern umgehen oder spare?

In einigen Fällen kann die Steuer auch umgangen werden. Dies ist beispielsweise dann der Fall, wenn eine gemeinnützige Stiftung errichtet wird. Eine solche stellt eine Schenkung dar, die den Status der Steuerbefreiung geniesst.

Wenn Sie eine Steuerbefreiung anstreben, bedarf dies immer eines Antrags bei Ihrer jeweiligen Steuerbehörde. Erfolg versprechend ist dies allerdings wirklich nur dann, wenn die Stiftung gemeinnützige Zwecke erfüllt. Werden persönliche Interessen verfolgt, ist eine Steuerbefreiung nicht möglich.

Eine weitere Möglichkeit, um die steuerrechtliche Abgabe zu umgehen oder zu sparen ist ein Umzug. Da sich die Steuern von Kanton zu Kanton unterscheidet, kann dies in einigen Fällen sinnvoll sein. Allerdings ist ein Umzug natürlich mit grossem Aufwand verbunden. Ob es sich also letztlich lohnt oder man die Steuer in de, jeweiligen Kanton in Kauf nimmt, will gut überlegt sein.

Wie kann ein Anwalt für Erbrecht helfen?

Schenkungssteuer soll nach Möglichkeit vermieden werden, oder? Schliesslich möchten Sie nicht ein Teil des geschenkten Vermögens an den Staat abgeben müssen. Damit Sie die Steuer richtig ermitteln und abführen können, sollten Sie bei einer hochwertigen Schenkung einen Anwalt für Erbrecht oder Zivilrecht zu Rate ziehen. Dieser kennt sich mit dem Schenkungs- und Steuerrecht aus und kann Ihnen im Voraus aufzeigen, worauf Sie achten müssen. Auch unterstützt er Sie dabei, die gesetzlichen Grenzen auszuloten, indem beispielsweise Freibeträge genutzt werden oder das Geld an eine steuerbefreite Stiftung geschenkt und dann übertragen wird.

Diese juristischen Feinheiten sind für den Laien nur schwer zu erkennen und zu nutzen. Auch die Zuwendung an sich sollte von einem Anwalt geprüft werden – dazu zählt auch das Verfassen eines formal und inhaltlich einwandfreien Schenkungsvertrag. Dieser ist Ihre Sicherheit, dass das Rechtsgeschäft verbindlich und wirksam abgewickelt werden kann. Sollten Sie einen Anwalt für Erbrecht bzw. einen Anwalt für die Durchführung einer Schenkung benötigen, sollten Sie unsere Anwalts-Suchfunktion nutzen. Dort finden Sie einen kompetenten Rechtsbeistand in Ihrer Nähe, der Sie zum Thema Schenkungen und Steuer beraten kann. Vereinbaren Sie kostenlos einen ersten, unverbindlichen Beratungstermin!

FAQ: Schenkungssteuer

Unsere Autoren erarbeitet jeden Artikel nach strengen Qualitätsrichtlinien hinsichtlich Inhalt, Verständlichkeit und Aufbereitung der Informationen. Auf diese Art und Weise ist es uns möglich, Ihnen umfassende Informationen zu unterschiedlichsten Themen zu bieten, die jedoch keine juristische Beratung ersetzen können.